Компания Firstgaming (RUB90), занимающаяся программным обеспечением и экспертизой букмекерского рынка, провела анализ рынков пятёрки лидирующих по доходам европейских стран (Великобритании, Италии, Германии, Франции и Испании) и пояснила, почему Европа является центром игорного бизнеса.

Правовое регулирование игорного бизнеса

Текущая система правового регулирования складывалась в европейских странах в основном с 2005 по 2011 год. Именно в этот период приняты основные действующие на данный момент законодательные нормы. В одних странах этот процесс проходил в виде усовершенствования и обновления существующих норм (например, Gambling Act 2005 в Великобритании), в других — рынок оказался вовсе не урегулированным, в связи с чем были приняты новые акты легализации тех или иных сегментов гемблинга (Finance Act 2007 в Италии, Gambling Act 2010 во Франции, Gambling Act 2011 в Испании и другие).

Стоит отметить, что на сегодняшний день наиболее совершенная система регулирования игорного рынка действует в Великобритании. Нормы, действующие в стране, покрывают все возможные сегменты гемблинга: от всех форм оффлайн-гемблинга букмекеров с местной регистрацией до онлайн-гемблинга, предоставляемого зарубежными компаниями.

Выполнение законодательства возложено на Gambling Commission, этот орган раз в полгода публикует обширную статистику и исследования легального игорного рынка в Великобритании. Кроме всего прочего, в стране дифференцирована доступность тех или иных сегментов рынка для различных категорий населения: например, для игровых автоматов действует классификация, которая определяет их доступность для граждан различных возрастов и максимально возможный проигрыш. Налог на игорный бизнес составляет в среднем 10-15% от прибыли букмекера. Конкретная ставка налога зависит от сегмента, в котором работает компания.

В Испании и Германии регулирование игорной сферы осуществляется преимущественно местными органами власти. Так, в Испании спортивный беттинг, покер, бинго, рулетка, блекджек и баккара в онлайне разрешены лишь на общенациональном уровне, а вот ставки в Live полномочны разрешать или запрещать местные органы власти. Они же определяют зоны, в которых разрешено размещать ППС. Соответственно, гемблинг частично облагается общегосударственными налогами, частично — местными налогами.

В Германии также нет единых условий работы на всей территории — в земле Шлезвиг-Гольштейн наиболее удобные для условия для бизнеса, поскольку в определённый момент местные власти внедрили здесь лицензирование широкого спектра сегментов игорной сферы. Эту позицию не поддержало федеральное правительство и отменило местную игорную законодательную базу. Что интересно, это не привело к аннулированию лицензий, ранее выданных местными властями. Компании до сих пор работают на условиях, определённых лицензиями, которые сейчас уже не действуют.

Своя специфика налогообложения гемблинга во Франции и Италии. В этих странах законодатель закрепил такое понятие как “коэффициент выплаты”, смысл которого заключается в том, что букмекерам предписано занижать выплаты игрокам на 10-15%. По сути это равноценно требованию к искусственному завышению маржи букмекера.

Франция характеризуется комплексным налогообложением ставок на спорт: помимо вышеописанной схемы с коэффициентом выплаты, букмекеры также платят налог с суммы ставок и сбор на развитие спорта. Делать спортивные ставки во Франции крайне невыгодно, особенно с учётом доступности альтернативы — зарубежных онлайн-букмекеров со значительно более привлекательными условиями игры.

В Италии коэффициент выплаты дополнительно зависит от типа ставки. В случае с ординарами выплаты занижаются на 10-20%, а в случае с мультиставками выплата может снижаться на 10-30% в зависимости от количества событий.

Динамика развития европейских рынков

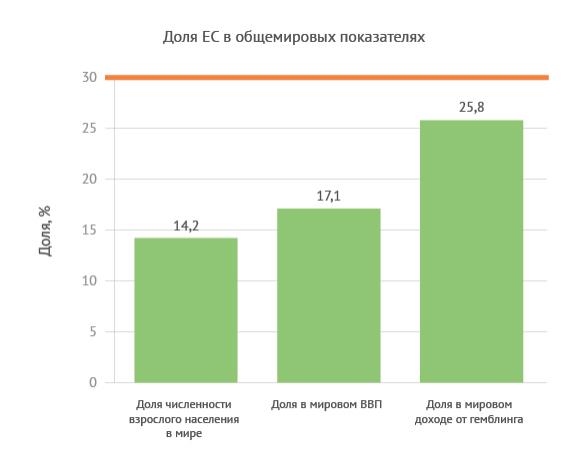

Евросоюз занимает первое место в мире по объёму ВВП, обходя США и Китай. Экономическая развитость региона в целом обуславливает и развитость рынка гемблинга. Страны Евросоюза на протяжении последних лет стабильно приносят четверть мирового дохода игорного бизнеса (86,5 млрд евро в 2014 году).

Доходы от гемблинга в Великобритании, Франции, Германии, Испании и Италии — это 3/4 от общего результата ЕС в 2014 году.

Европейские лидеры по показателю GGY (gross gambling yield — валовый доход от гемблинга) — Великобритания и Италия. Каждый из этих рынков принёс в 2014 году доход по 18 млрд евро (по 20% от общего дохода игорной сферы в ЕС). Наиболее устойчивый рост при этом демонстрирует Великобритания. Доходы от гемблинга растут здесь ежегодно на 4-8%, что позволяет каждый год наращивать долю в общем доходе ЕС на 0,5-1 п.п. На втором месте по темпу прироста доходов находится Германия (1-2% ежегодного прироста, доля в общем доходе ЕС постоянная на протяжении последних 5 лет). В остальных странах доход меняется нестабильно.

Схожая картина наблюдается, если пересчитать годовой доход от гемблинга на одного взрослого человека. В этом случае в лидеры выходит Италия (доход — 350 евро на человека в год), на втором месте с небольшим отрывом Великобритания (332 евро на человека в год). Примечательно, что на третьем месте с результатом 225 евро на человека в год разместилась Испания, хотя по доходу страна находится на пятом месте среди рассматриваемых.

В целом по Евросоюзу доля онлайна в общей сумме доходов постоянно растёт: если в 2010 году доход в онлайне составил 11,1% доходов от гемблинга, то уже в 2014 году его доля выросла до 16,3%. При этом онлайн-доходы в Европе стабильно растут — на 10% ежегодно.

Рост доли онлайна в Европе происходит в основном за счёт прироста доходов от онлайна у мирового лидера — Великобритании. В Великобритании в 2014 году гемблинговые компании заработали в онлайне 5,1 млрд евро — это больше, чем в любой другой стране мира. Доходы в онлайне в Великобритании выросли в 2014 году на 13% по сравнению с предыдущим периодом. Для сравнения — в Италии онлайн составляет всего 5% в общем доходе.

Что касается динамики изменения доли онлайна, она во всех рассматриваемых странах на протяжении последнего времени повышается. Единственное исключение — Италия, где доля онлайна в течение последних 5 лет медленно снижается.

Игорный онлайн-бизнес на каждом рынке делится на две части — оншорные и оффшорные компании. Первые зарегистрированы на рассматриваемом рынке и действуют в его правовом поле, вторые же являются иностранными компаниями и действуют на основании норм и правил, действующих в государстве регистрации. Оффшорные компании могут быть зарегистрированы как просто в другой стране (например, китайский сайт, на котором заключают пари игроки из Франции), так и в специальных экономических зонах (в игорной сфере популярные юрисдикции — Гибралтар, Мальта, остров Мэн и другие).

Соотношение между оншорными и оффшорными операторами зависит от ряда факторов, среди которых урегулированность местного онлайн-рынка, сложность системы налогообложения, привлекательность линии и коэффициентов у местных операторов по сравнению с зарубежными. Доход оффшорных операторов превысил в 2014 году доход местных операторов только в двух странах: в Великобритании и Германии.

Если в Великобритании явление объявляется комплексом причин, описанных выше, то в Германии популярность оффшоров объясняется прежде всего неурегулированностью местного онлайн-рынка. До 2012 года “местный” онлайн в Германии был нелегальным, в силу чего 100% онлайн-ставок в стране делалось через оффшоры.

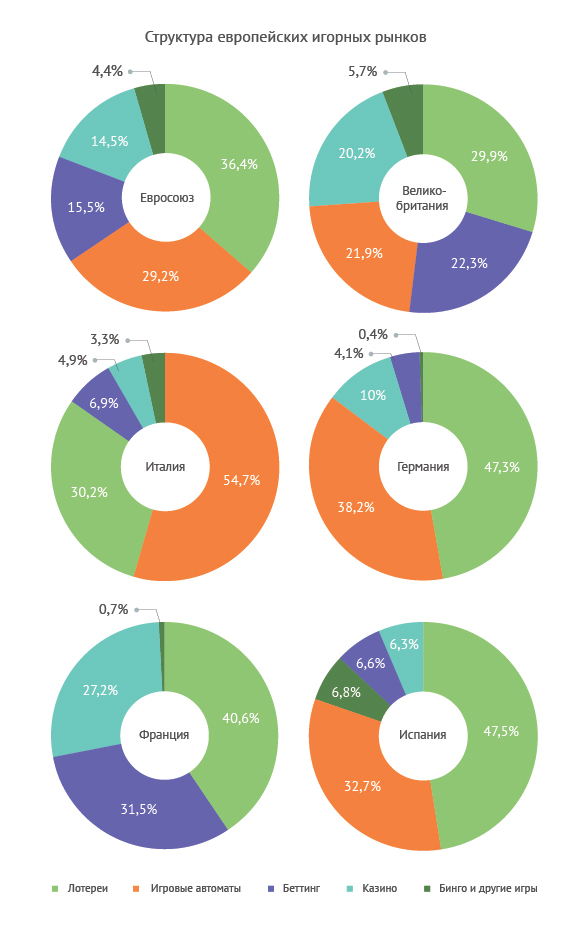

Что касается распределения доходов от гемблинга по сегментам (беттинг, гейминг, лотереи и их подсегменты), следует отметить, что в целом структура рынка Евросоюза относительно постоянна. Лотереи стабильно приносят чуть больше трети дохода от гемблинга, игровые автоматы — практически 30%. Доли беттинга и ставок в казино примерно равны (по 15% каждый). Что касается изменений в структуре доходов, наиболее заметные изменения касаются доли беттинга: в течение последних пяти лет доля беттинга выросла с 14,6% до 15,5%.

Если же рассматривать прирост доходов в денежном выражении, стабильный прирост показывают только беттинг и ставки в казино (6% и 5% в 2014 году соответственно).

В отдельных странах в структуре сегментов есть свои особенности. Так, в Великобритании на данный момент традиционный топовый сегмент — лотереи (стабильно около 30% дохода).

Во Франции на первом месте, как и в Великобритании, лотереи (41% доходов). Примечательна также высокая доля беттинга (31,5%), что объясняется прежде всего традиционной высокой долей ставок на скачки в оффлайне на этом рынке.

Темпы прироста доходов от онлайн-беттинга значительно превышают аналогичный показатель в оффлайне. В онлайне доходы от беттинга в 2014 году выросли на 13,3%, а в оффлайне — лишь на 1,8%, причём в дальнейшем прогнозируется дальнейшее замедление в оффлайне с переходом в снижение доходов в течение нескольких лет.

В заключение отметим, что среди всех рассмотренных странах единственным сегментом со стабильно большой долей стали лотереи. Объясняется это оптимальным уровнем регулирования данного сегмента на всех рынках, наличием стабильного круга потребителей, играющих в лотереи. Дополнительные баллы лотереи зарабатывают на собственной высокой репутации за

счёт того, что в большинстве случаев значительная доля призового фонда отчисляется в пользу государственных бюджетов. А уже затем лотерейные доходы часто показательно направляются на благотворительность либо на дорогостоящие инфраструктурные проекты.

Остальные сегменты (беттинг, казино, игровые автоматы, бинго и пр.) не характеризуются подобной стабильностью. Основная причина — в сложностях регулирования отдельных сегментов во всех рассмотренных странах, за исключением Великобритании. Данные проблемы обусловлены прежде всего тем, что полноценное регулирование внедрено в этих странах не более 5 лет назад и требует доработки. Во Франции отдельные нормы налогообложения букмекеров неоправданно сложны и, как в случае со спортивным беттингом, искусственно занижают привлекательность целых сегментов. В Германии сложности связаны с отсутствием внятного общенационального гемблингового законодательства: отдельные попытки местных властей урегулировать игорную сферу закончились их блокированием со стороны федерального правительства, которое, вместе с тем, не предложило разумную альтернативу.

В целом же потенциал роста игорного рынка в европейских странах остаётся высоким. Рынок может расти быстрее уже в ближайшем будущем при условии дальнейшего усовершенствования регулирования и формирования таких налоговых систем, которых сделают игорную сферу привлекательной как для бизнеса, так и для игроков.